ヤマトホールディングス株式会社(ヤマト運輸)の株価が大変なことになっている。

5月8日の決算を受けて翌5月9日は大幅安。

-239円安の1777となり、11.86%の下落となった。

それまでの2000-2100でも十分安かったにも関わらず、ここに来ての大幅安。

しかも決算についても当初から苦戦が予想されていた為、特段サプライズも無かったにも関わらず、予想以上の大幅安に。

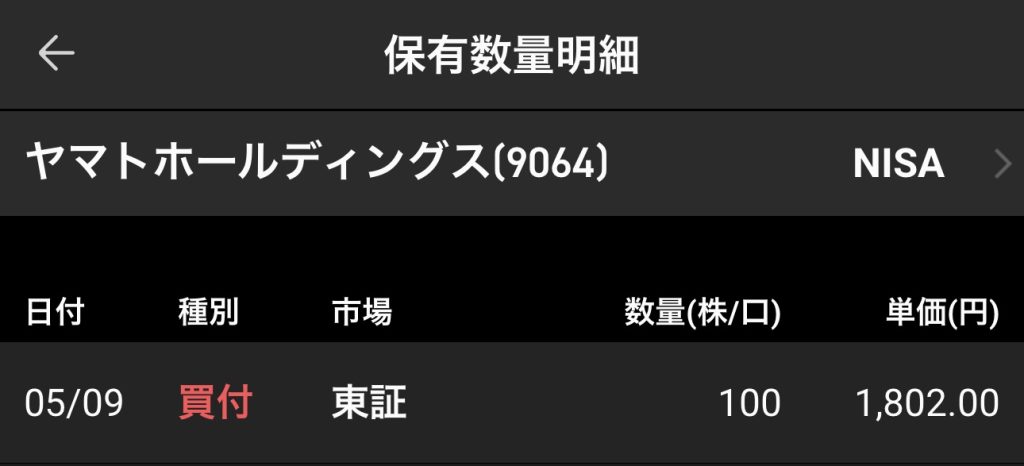

2000を割ったら購入しようと考えていましたが、幸か不幸か1800で購入する事ができました。

急激な下げのため今後短期的にはもう少し下がる可能性はありますが、長期的には上がる可能性が高いと考えています。

ヤマト運輸は日本の物流を支える無くてはならない企業で、費用増加や配達員不足などの問題はありますが、需要はあるので将来的に悲観する必要はないと考えています。

今回買ったのは100株だけですが、今後短期的に1600ぐらいにまで下がった場合には200株程買い増したいと考えています。

長期投資の場合は短期的下げに悲観する事なく、配当を貰いながらじっくり待つのが基本です。

下記にヤマト運輸が今後苦戦する可能性を記しています。

今の株価が将来の減収減益を既に織り込んでいると考えています。

- 人手不足による外部委託費用の増加:EC需要の増加に伴い、物流業界全体で市場規模が拡大しています。しかし、ドライバーの高齢化や人手不足が続いており、ヤマト運輸も自社の従業員だけでは物量を賄い切れず、外部業者への委託が必要となっています。これにより、外部委託費用が増加し、収益を圧迫しています。

- 設備投資増加に伴う減価償却負担の増加:人手不足を解消し、効率化を進めるためにヤマト運輸は積極的な設備投資を行っています。これにより、減価償却負担が増え、利益を減少させています。

- ガソリン代、電気代の高騰:インフレと円安の影響で燃料費が高騰しており、宅配事業で多くのガソリンを使用するヤマト運輸にとって、経営に大きな影響を与えています。

コメント